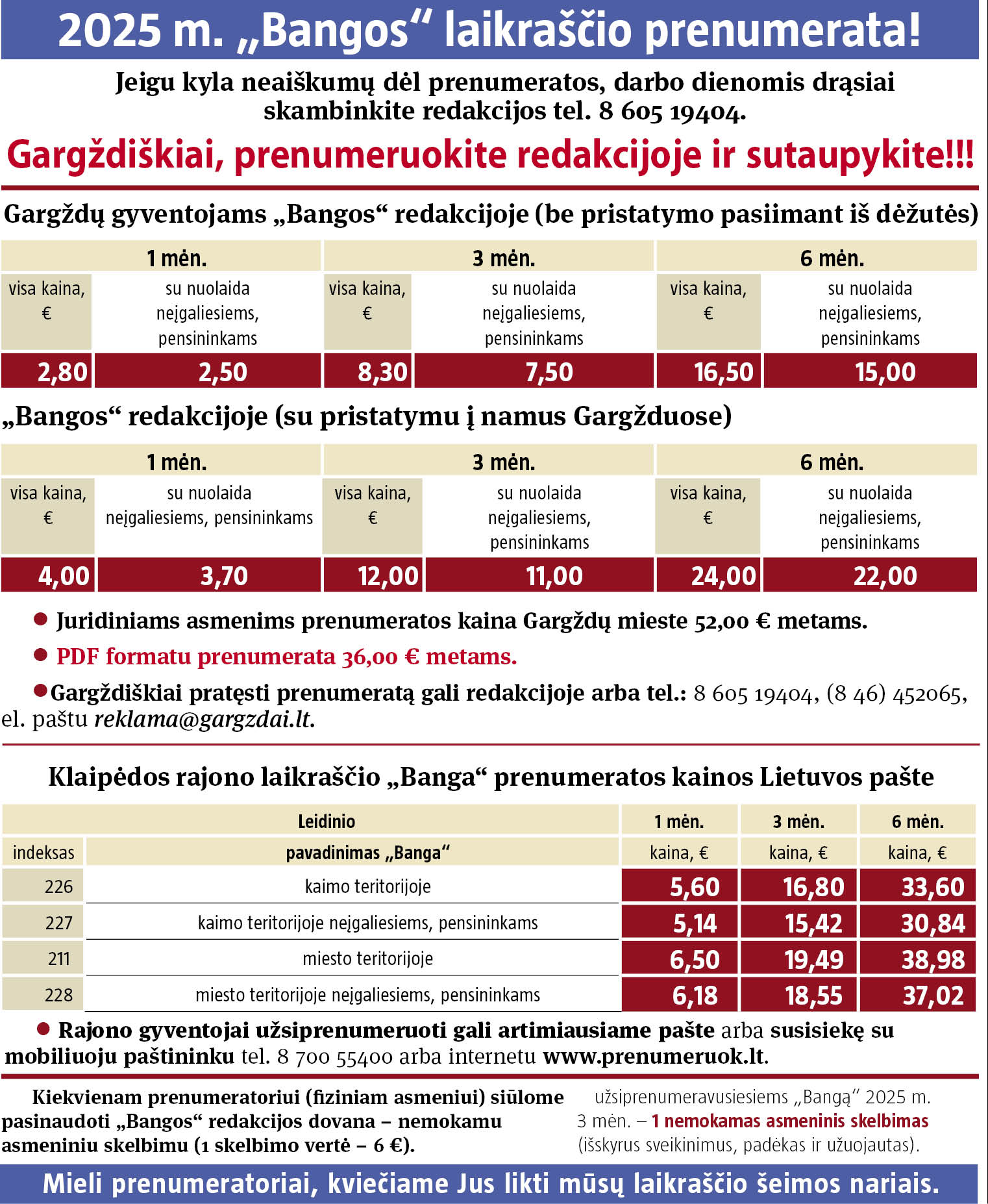

Geriausias laikas investuoti – vakar

Lyginant su Vakarų Europa, lietuviai laiko dvigubai daugiau grynųjų pinigų, turi atsidėję du kartus mažiau turto savo pensijai ir laiko tris kartus mažiau turto vertybiniuose popieriuose. Tad mokytis taupyti „ne į kojinę“ tikrai verta. Apie tai kalbamės su licencijuota investicijų konsultante, moterų finansų edukatore, finansinio raštingumo lektore Laura Šeškiene, kuri investavimu domisi jau daugiau nei 10 metų, aktyviai konsultuoja investavimo klausimais jau penkerius metus.

Pradėti galima ir nuo 1 Eur

– Jūsų nuomone, ar skiriasi finansinis raštingumas žmonių, gyvenančių Lietuvos didmiesčiuose ir regionuose?

– Deja, bet daugiausiai žmonių konsultuoju iš sostinės ir didžiųjų miestų. Žmonės iš regionų retai ateina į konsultacijas. Suprantu, kad kaltas ne tik finansinis raštingumas, bet ir mažesnės pajamos. Labai norėtųsi padėti visiems, nepriklausomai nuo pajamų, nes ir turint mažas pajamas galima mokytis taupyti ir net investuoti. Šiais laikais yra investavimo sprendimų net nuo 1 euro.

– Kokios dažniausios priežastys lietuvius vis dar atbaido nuo investavimo?

– Žinių trūkumas, pinigų nuvertėjimo baimė, nuostoliai ir pinigų praradimo baimė. Taip pat yra daug nepasitikėjimo pačiu investavimu, nesupratimu, kokią naudą tai gali atnešti ilguoju periodu. Investavimas dažnai žmonėms asocijuojasi su spekuliavimu: kad reikės skirti daug laiko, reikės viskuo rizikuoti ir reikės daug žinių bei labai daug pinigų. Žinoma, tai skamba nepatraukliai, tačiau pasigilinus, kaip veikia investavimas, kad tai priešingybė spekuliavimui, nuomonę žmogus pakeičia, tačiau tai nevyksta staiga. Senus įsitikinimus išguiti užtrunka, bet įmanoma.

Bendras nuosmukis nėra gilus

– Kokie yra investavimo būdai: nuo paprasčiausių, keliančių mažiausiai rizikos, iki sudėtingiausių?

– Paprasčiausi investavimo būdai yra antros ir trečios pakopos pensijų fondai, investicinis gyvybės draudimas. Mažiausia rizikos turi terminuoti indėliai, tačiau jų ir grąža mažiausia – 2–3 procentai metinių palūkanų. Sudėtingiausi investavimo įrankiai – tai išvestinės finansinės priemonės: pasirinkimo, išankstiniai, ateities sandoriai. Jie – ir rizikingiausi. Tačiau paprastam investuotojui, t. y. visiems žmonėms, kurių tiesioginis darbas nėra investavimas, jie nėra reikalingi, taip pat ir man.

– Žiniasklaidoje viešai eskaluojama, kad esame ant ekonominės krizės slenksčio. Kokia situacija su investicijomis? Kaip keičiasi rodikliai?

– Sunku dar pasakyti, ar tos negatyvios prognozės pasiteisins. Akcijų rinkos nuo metų pradžios patyrė lengvą nuosmukį, tačiau pastarąjį mėnesį rodikliai vėl augo ir kol kas bendras nuosmukis nėra gilus. Pavyzdžiui, trečios pakopos rizikingiausių pensijų fondų vertės pakrito nuo metų pradžios apie 5 procentus, kas investicijų pasaulyje tikrai nelaikoma, kaip kažkas drastiško. Tai normalus svyravimas.

Svarbu ilgalaikė strategija

– Sakoma, jog vieniems krizė, o kitiems – galimybė. Ar patariate savo klientams krizės metu investuoti?

– Savo klientams patariu turėti ilgalaikę investavimo strategiją. Žinoma, per krizę galima pasinaudoti galimybėmis, tačiau reikia įsivertinti ir savo galimybes. Per krizę itin svarbu turėti finansinius saugiklius: pakankamai santaupų, jei netekčiau darbo, jei padidėtų išlaidos, pavyzdžiui, brangtų būsto paskola. Taip pat pasirūpinti finansinėmis apsaugomis – draudimais, jei netekčiau galimybės dirbti dėl netikėtos traumos ar kritinės ligos, taip pat gyvybės draudimu, ypač, jei turiu asmenų, kurie priklauso nuo mano pajamų.

Jei visi finansiniai saugikliai vietoje, galima galvoti apie investavimą. Geras laikas pradėti yra bet kada, bet geriausias laikas buvo vakar.

– Koks Jūsų palinkėjimas tiems, kurie nori finansiškai užtikrintos ateities?

– Linkiu kuo greičiau prisijaukinti investavimą, kaupti žinias bei domėtis šia tema. Mūsų nei mokykloje, nei universitete nemokė, kaip elgtis su pinigais, kaip investuoti. Žinome tik kaip uždirbti ir išleisti. Ypač moterims linkiu drąsiau rūpintis savo finansais, investuoti, neatiduoti šitos sferos nei vyrams, nei valstybei. Moterys visame pasaulyje vis dar investuoja gerokai mažiau nei vyrai, nors uždirba jau panašiai. Linkiu moterims neabejoti savimi, ieškoti pagalbos, jei reikia, ir pasirūpinti savo finansine ateitimi.

Agnė ADOMAITĖ

Asm. albumo nuotr.